央企职工副高职称, 工龄 39 年, 养老金有多少?

- 2025-07-24 15:04:07

- 631

在咱们生活里,养老金是退休生活的 “保障伞”,尤其是央企职工,大家都好奇他们的养老金咋算、能领多少。今天就借着一位湖北央企职工的例子,聊聊 “央企职工副高职称,工龄 39 年,养老金有多少” 。

一、先看基本情况

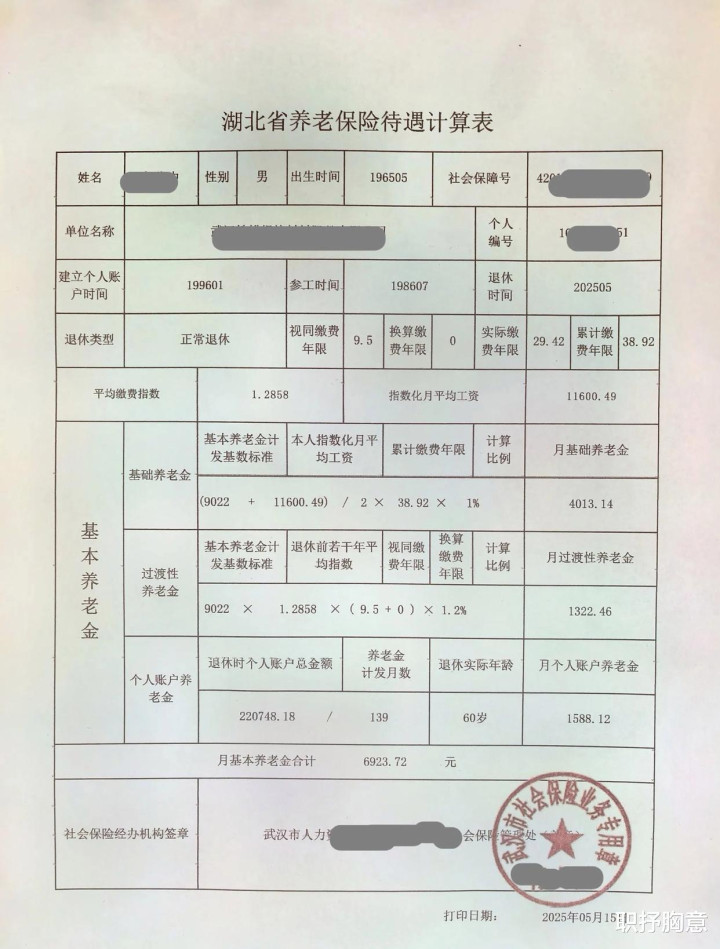

这位职工是湖北的央企职工,1965 年 5 月出生,1986 年 7 月参加工作,2025 年 5 月退休,正常退休 。关键信息有:建立个人账户时间 1996 年 1 月,视同缴费年限 9.5 年,实际缴费年限 29.42 年,累计缴费年限 38.92 年(约 39 年 ),平均缴费指数 1.2858 ,属于副高职称(不过表格里没直接体现职称对养老金的单独计算项,但职称可能通过工资、缴费指数影响待遇 )。

二、养老金咋组成的?

湖北企业职工养老金主要是基础养老金、过渡性养老金、个人账户养老金,咱们一个个拆解:

(一)基础养老金

基础养老金计算公式:(全省上年度在岗职工月平均工资 + 本人指数化月平均工资)÷2× 累计缴费年限 ×1% 。

这里全省上年度在岗职工月平均工资(表格里叫基本养老金计发基数标准)是 9022 元,本人指数化月平均工资 11600.49 元,累计缴费年限 38.92 年 。代入公式:(9022 + 11600.49)÷2×38.92×1% ,算出来 4013.14 元 。简单说,就是 “社平工资” 和 “个人工资水平” 平均一下,乘以工龄,再乘以 1% ,工龄越长、工资越高,基础养老金越多。

(二)过渡性养老金

过渡性养老金是为了补养老保险制度改革前的 “养老账”,公式大概是:计发基数 × 平均缴费指数 × 视同缴费年限 × 过渡系数 。

表格里用的是:9022×1.2858×(9.5 + 0)×1.2% ,算出来 1322.46 元 。这位职工视同缴费年限 9.5 年(改革前的工作年限 ),过渡系数 1.2% ,这部分就是给早年工作的补偿,让待遇更公平。

(三)个人账户养老金

个人账户养老金 = 个人账户总金额 ÷ 计发月数 。个人账户总金额 220748.18 元,60 岁退休计发月数 139 个月 ,所以 220748.18÷139≈1588.12 元 。就是你工作时,个人和单位一起往个人账户存的钱,退休后按月领,活越久领越多!

三、总的养老金有多少?

把基础养老金、过渡性养老金、个人账户养老金加起来,月基本养老金合计 6923.72 元 。也就是说,这位央企副高职称、工龄约 39 年的职工,退休后每月能领六千九百多养老金 。

四、副高职称咋影响养老金?

虽然表格里没单独列 “职称补贴”,但副高职称在在职时工资高,缴费基数也高,会让 “本人指数化月平均工资” 变高,进而提高基础养老金 。而且职称可能对应更高的岗位工资,缴费多、个人账户存得多,个人账户养老金也会跟着涨。所以,职称是通过 “工资→缴费→养老金” 的链条,默默提升待遇的!

五、给咱的启发

工龄很重要:39 年工龄,让基础养老金、过渡性养老金都很可观,想多领养老金,尽量别断缴,工龄越长 “底气” 越足。

缴费指数别忽视:平均缴费指数 1.2858,说明缴费不低,工资高、缴费多,退休后待遇也会更好,别只看眼前工资,得为退休打算。

职称有隐藏福利:副高职称通过提高工资和缴费,间接提升养老金,所以在职时评职称、提升技能,对退休生活有帮助!

不管是央企职工,还是普通打工人,养老金计算逻辑都差不多:工龄、缴费、个人账户,一个都不能少 。这位副高职称、工龄 39 年的央企职工,养老金六千九百多,给咱们做了个 “示范”—— 好好工作、多缴社保、提升自己,退休后就能稳稳接住这份 “养老礼包”!你身边要是有退休的,也可以聊聊养老金,说不定能发现更多 “养老密码” 呢~

- 上一篇:岁女孩公园荡网红秋千坠河去世

- 下一篇:银行存万送真的值吗